Varias tendencias impulsadas por la tecnología están convergiendo en una forma que transformará la industria del automóvil en un paisaje centrado en software-y servicios. Para sobrevivir, los jugadores de la industria necesitan adquirir un conjunto de nuevas habilidades que van desde convertirse en excelentes desarrolladores de software hasta cooperar con sus iguales y nuevos participantes para que puedan alcanzar las posiciones requeridas para sobrevivir.

Tendencias impulsadas por tecnología revolucionarán cómo los jugadores en la industria responden a los cambios de comportamiento de los consumidores, desarrollan alianzas, e impulsan el cambio transformador.

Las economías de hoy en día están cambiando dramáticamente, provocado por el desarrollo de los mercados emergentes, el aumento acelerado de nuevas tecnologías, las políticas de sostenibilidad, y el cambio de preferencias de los consumidores en torno a la propiedad de todo, de viviendas a coches. La digitalización, el aumento de la automatización, y nuevos modelos de negocio han revolucionado otras industrias, y la automotriz no será la excepción. Estas fuerzas están dando lugar a cuatro tendencias impulsadas por la tecnología de punta en el sector de la automotriz: movilidad diversa, conducción autónoma, electrificación y conectividad.

Definición de ocho interruptores clave en la industria

La mayoría de los actores en la industria y expertos coinciden en que las cuatro tendencias se refuerzan y aceleran la una a la otra, y que la industria automotriz está madura para ‘interrupción’. Dado el entendimiento generalizado de que la interrupción que cambiaría el juego ya está en el horizonte, todavía no hay una perspectiva integrada de cómo estas tendencias cambiarán a la industria en 10 a 15 años.

Con ese fin, las siguientes ocho perspectivas clave en " la revolución del automóvil 2030" proporcionan escenarios con respecto a los tipos de cambios que se avecinan, y su efecto sobre los fabricantes tradicionales de vehículos, proveedores, nuevos jugadores potenciales, los reguladores, los consumidores, los mercados y la cadena de valor automotriz . Este estudio tiene como objetivo hacer más tangibles los inminentes cambios. Las proyecciones representan las hipótesis más probables a través de las cuatro tendencias, basadas en el conocimiento actual. Estas proyecciones deben ayudar a los jugadores de la industria a prepararse mejor ante las incertidumbres mediante la revelación de posibles estados futuros.

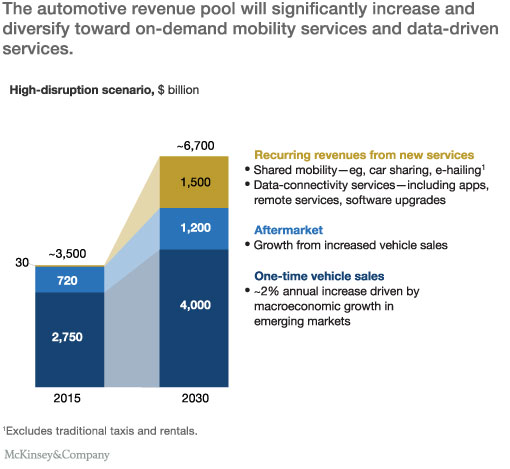

1) Impulsados por la movilidad compartida, los servicios de conectividad, y por las actualizaciones de equipamientos, los nuevos modelos de negocio podrían ampliar los ingresos automotrices en un 30 por ciento, adicionando $ 1.5 billones en valor al total.

Los ingresos automotrices aumentarán significativamente y se diversificarán hacia la movilidad-bajo-demanda y servicios basados en datos. Esto podría crear hasta $ 1.5 billones -- o el 30 por ciento más-- al potencial de ingresos adicionales en 2030, en comparación con cerca de $ 5.2 billones en ventas de tradicionales automóviles y en productos y servicios usados, que en sí es 50 por ciento de aumento a los aproximadamente $ 3.5 billones que generó el sector en 2015.

Anexo 1

Conectividad y después la tecnología autónoma, convertirán cada vez más al automóvil en una plataforma que permita a los conductores y pasajeros utilizar su tiempo en tránsito para consumir servicios de información y entretenimiento y participar en otras actividades personales. La velocidad cada vez mayor de la innovación, especialmente en los sistemas basados en software, hará de la capacidad de actualización una característica clave de los coches del futuro. Al convertirse la soluciones de movilidad compartidos en un lugar común con ciclos de vida más cortos, los consumidores buscarán constantemente avances tecnológicos, lo que aumentará aún más la demanda de capacidad de actualización en los automóviles de uso privado también.

2) A pesar de un cambio hacia la movilidad compartida, las ventas de unidades de vehículos continuarán creciendo, pero probablemente a un ritmo menor de alrededor de 2 por ciento por año.

En general, las ventas de automóviles a nivel mundial seguirán creciendo, pero la tasa de crecimiento anual es probable que se reduzca desde el 3,6 por ciento en los últimos cinco años a alrededor del 2 por ciento en 2030. Los factores macroeconómicos impulsará en gran medida este descenso, junto con el surgimiento de nuevos servicios de movilidad tales como compartir coche y e-comunicación por radio.

Un análisis detallado sugiere que las áreas densas con una gran base, establecida vehículo son un terreno fértil para los nuevos servicios de movilidad, y muchas ciudades y suburbios de Europa y América del Norte se ajustan a este perfil. Nuevos servicios de movilidad pueden dar lugar a una disminución de las ventas de vehículos privados, pero esta disminución es probable que sea compensado por mayores ventas en vehículos compartidos que necesitan ser reemplazados con mayor frecuencia debido a una mayor utilización y desgaste relacionado por el uso.

El impulsor de crecimiento en las ventas mundiales de automóviles es el desarrollo macroeconómico positivo, en general, incluyendo el aumento de la clase media mundial de consumidores. Con los mercados establecidos frenando su expansión, sin embargo, el crecimiento seguirá dependiendo en las economías emergentes, en particular de China, mientras que las diferencias en la mezcla de productos explicarán los diferentes desarrollos de los ingresos.

3) El comportamiento de movilidad de los consumidores está cambiando, con la posibilidad de que uno de cada diez coches vendidos en 2030 sea un vehículo compartido y el posterior surgimiento de un mercado de soluciones adecuadas a los fines específicos de movilidad.

El cambio de preferencias de los consumidores, el endurecimiento de las regulaciones, y los avances tecnológicos totalizan un cambio fundamental en el comportamiento de la movilidad individual. Los consumidores utilizan cada vez más múltiples modos de transporte para completar su viaje; los consumidores piden que los bienes y servicios les sean entregados, en lugar de recogerlos personalmente. Como resultado, el modelo de negocio tradicional de ventas de automóviles se convertirá en uno de una serie de diversas soluciones de movilidad, a la carta, especialmente en entornos urbanos densos que proactivamente desalientan el uso de coches privados.

Los consumidores hoy en día utilizan sus coches como vehículos de uso múltiple, ya sea para conmutar, para trabajar o llevar a toda la familia a la playa. En el futuro, es posible que deseen flexibilidad para elegir la mejor solución para un fin específico a través de sus teléfonos inteligentes. Las primeras señales ya están surgiendo de que la importancia de la propiedad privada de coche está disminuyendo. En los Estados Unidos, por ejemplo, la participación de los jóvenes (16 a 24 años de edad) que poseen una licencia de conducir se redujo de 76 por ciento en 2000 a 71 por ciento en 2013. Al mismo tiempo, el número de ‘socios’ para compartir coche en América del Norte y Alemania se ha incrementado en más de un 30 por ciento anual en los últimos cinco años.

Nuevos hábitos de los consumidores referentes a la utilización de soluciones a-la-medida para cada propósito impulsará nuevos segmentos de vehículos especializados diseñados para necesidades muy específicas. Por ejemplo, el mercado para autos construidos específicamente para servicios tipo taxi ordenados electrónicamente -- es decir, un coche diseñado para la alta utilización, con robustez, kilometraje adicional y comodidad de los pasajeros – cuenta ya con millones de unidades, y esto es sólo el comienzo.

Debido a este cambio en diversas soluciones de movilidad, uno de cada diez coches nuevos vendidos en 2030 probablemente será un vehículo compartido, lo que podría reducir las ventas de vehículos de uso privado. Esto significa que más del 30 por ciento de las millas recorridas en los coches nuevos vendidos podría provenir de movilidad compartida. En esta dirección, uno de cada tres coches nuevos vendidos potencialmente podría ser un vehículo compartido tan pronto como en el 2050.

4) El tipo de ciudad reemplazará a ‘país’ o ‘región’ como la medida más relevante de segmentación que determine el comportamiento de movilidad y, por lo tanto, la velocidad y el alcance de la revolución del automóvil.

Entender donde se encuentran las futuras oportunidades de negocio requiere mas que nunca de una visión más detallada de los mercados de movilidad. En concreto, las empresas necesitan segmentar estos mercados por tipos de ciudad basados principalmente en la densidad de población, el desarrollo económico y la prosperidad.

En esos segmentos, las preferencias de los consumidores, la política de regulación, y la disponibilidad y precio de los nuevos modelos de negocio serán muy divergentes. En las megaciudades como Londres, por ejemplo, la propiedad de automóviles ya se está convirtiendo en una carga para muchos debido a las tarifas de congestión, la falta de aparcamiento, atascos de tráfico, y otras cuestiones. Por el contrario, en las zonas rurales, tales como el estado de Iowa en los Estados Unidos, el uso del coche privado seguirá siendo, por mucho, el medio preferido de transporte.

El tipo de la ciudad se convertirá así en el indicador clave para el comportamiento de movilidad, en sustitución de la perspectiva tradicional de ‘región’ en el mercado de la movilidad. Para 2030, el mercado de automóviles en Nueva York probablemente tendrá mucho más en común con el mercado en Shanghai que con el de Kansas.

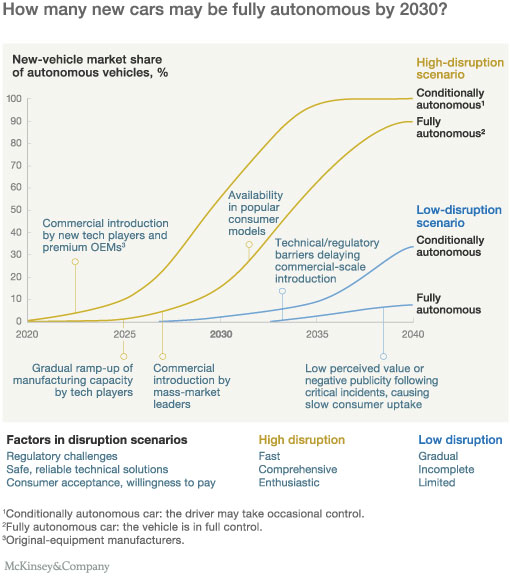

5) Una vez que los temas tecnológicos y regulatorios se han resuelto, hasta un 15 por ciento de los coches nuevos vendidos en el año 2030 podría ser totalmente autónoma.

Es poco probable que estén disponibles comercialmente los vehículos totalmente autónomos antes de 2020. Mientras tanto, los sistemas de asistencia al conductor avanzados (ADAS) jugarán un papel crucial en la preparación de los legisladores, los consumidores y las empresas para la realidad a mediano plazo de que los coches quitarán el control a los conductores.

La introducción en el mercado de ADAS ha demostrado que los principales desafíos que impiden una penetración de mercado más rápida son: los precios, el entendimiento de los consumidores y las cuestiones de seguridad / protección. En cuanto a la habilidad tecnológica, los jugadores de alta tecnología y los emprendedores, probablemente también jueguen un papel importante en el desarrollo de vehículos autónomos. Los reglamentos y la aceptación del consumidor pueden representar obstáculos adicionales para vehículos autónomos. Sin embargo, una vez que la industria aborde estos desafíos, los vehículos autónomos ofrecerán un enorme valor para los consumidores (por ejemplo, la capacidad de trabajar mientras viaja, o la conveniencia de utilizar las redes sociales o ver películas mientras viaja).

Un escenario progresivo vería coches totalmente autónomos representando hasta un 15 por ciento de los vehículos de pasajeros vendidos en el mundo en 2030 (Anexo 2).

Anexo 2

6) Los vehículos eléctricos son cada vez más viables y competitivas; sin embargo, la velocidad de su adopción variará fuertemente a nivel local.

Los reglamentos de emisiones más estrictos, los costos de la batería más bajos, la infraestructura de carga más ampliamente disponible, y el aumento de la aceptación del consumidor dará un fuerte impulso para la penetración de los "vehículos eléctricos" (por ejemplo, híbridos, plug-in, de batería eléctrica, y celdas de combustible) en el próximos años. La velocidad de adopción dependerá de la interacción entre la atracción de los consumidores (en parte impulsada por el costo total de posesión del auto) y el empuje regulatorio, que variará a nivel regional y local.

En 2030, la proporción de vehículos eléctricos podría oscilar entre 10 y 50 por ciento de las ventas de vehículos nuevos. Las tasas de adopción serán más altas en las ciudades desarrolladas, densamente pobladas, con estrictas regulaciones de emisiones y los incentivos a los consumidores (por ejemplo, exenciones de impuestos, estacionamiento especial y privilegios de conducir, y precios de la electricidad con descuento). La penetración de ventas será más lenta en las ciudades pequeñas y zonas rurales con menores niveles de infraestructura de recargado eléctrico y una mayor dependencia del alcance de distancia del vehículo.

A través de la mejora continua de la tecnología de baterías y su costo, las diferencias locales disminuirán, y los vehículos eléctricos deberán ganar más participación de mercado a los vehículos convencionales. Con los costos de la batería disminuyendo potencialmente de $ 150 a $ 200 por kilovatio-hora durante la próxima década, los vehículos electrificados lograrán competitividad de costos con los vehículos convencionales, creando el catalizador más importante para la penetración de mercado. Al mismo tiempo, los vehículos electrificados incluyen una gran parte de los híbridos eléctricos, lo que significa que incluso más allá de 2030, el motor de combustión interna seguirá siendo muy importante.

7) Dentro de un panorama más complejo y diversificado de la industria de la movilidad, los jugadores actuales simultáneamente competirán en varios frentes y cooperar con sus competidores.

Mientras que otras industrias, como las de telecomunicaciones o de teléfonos móviles, ya han sido interrumpidas, la industria automotriz ha visto muy pocos cambios y consolidaciones hasta el momento. Por ejemplo, sólo dos nuevos jugadores han aparecido en la lista de los 15 principales fabricantes automotrices de equipos originales (OEM) en los últimos 15 años, en comparación con diez nuevos actores en la industria del teléfono.

Un cambio de paradigma a la movilidad como un servicio, junto con los nuevos participantes, inevitablemente obligará a los fabricantes de automóviles tradicionales a competir en múltiples frentes. Proveedores de movilidad, gigantes de la tecnología, y los fabricantes de equipos originales especiales aumentan la complejidad del panorama competitivo. Los participantes automotrices tradicionales que están bajo continua presión para reducir costos, mejorar la eficiencia de consumo de combustible, reducir las emisiones, y ser más de eficientes con su capital sentirán el apretón, probablemente conduciendo a cambio de posiciones en el mercado de las industrias automotriz y de movilidad, en constante evolución, lo que podría conducir a nuevas formas de consolidación o de asociación entre los jugadores titulares.

En otro acontecimiento que cambia el juego, la competencia de software es cada vez más uno de los factores diferenciadores más importantes en las diversas áreas de dominio, incluyendo ADAS /seguridad activa, conectividad, información y entretenimiento. De cara al futuro al unirse cada vez más los coches al mundo conectado, los fabricantes no tendrán más remedio que participar en los nuevos ecosistemas de movilidad que surjan derivados de las tendencias tecnológicas y de consumo.

8) Es probable que los nuevos participantes en el mercado apunten inicialmente sólo hacia segmentos específicos, económicamente atractivos y a actividades a lo largo de la cadena de valor antes de explorar potencialmente otras oportunidades.

Mercados divergentes abrirán oportunidades a los nuevos jugadores, que se centrarán inicialmente en algunos eslabones selectos a lo largo de la cadena de valor y apuntarán únicamente a segmentos específicos, económicamente atractivos de mercado y, a continuación, expandirse desde allí. Mientras que solo algunos participantes actuales de alta tecnología generan cantidades significativas de interés, ellos probablemente representen tan sólo la punta del iceberg. Muchos jugadores adicionales nuevos son propensos a entrar en el mercado, especialmente aquellas empresas de alta tecnología ricas en efectivo y emprendedores. Estos nuevos participantes foráneos a la industria también ejercen influencia entre los consumidores y los legisladores (esto es, la generan interés en torno a las nuevas formas de movilidad y cabildean por una regulación favorable aplicable a las nuevas tecnologías). Del mismo modo, algunos fabricantes de automóviles chinos, con un impresionante crecimiento de ventas recientemente, podrían aprovechar las irrupciones en curso para jugar un papel importante a nivel mundial.

Preparándose para el cambio

Los titulares (incumbents) automotrices no pueden predecir el futuro de la industria con certeza. Sin embargo, pueden hacer movimientos estratégicos ahora para dar forma a su evolución. Para adelantarse a las inevitables irrupciones, los titulares necesitan implementar un enfoque estratégico con cuatro vertientes:

1 Prepárate para la incertidumbre. El éxito en 2030 requerirá que jugadores automotrices cambien a un proceso continuo de anticipación de las nuevas tendencias del mercado, explorando alternativas y complementos al modelo de negocio tradicional, y explorando nuevos modelos del negocio de movilidad y su viabilidad económica y de aceptación por el consumidor. Esto requerirá un grado de sofisticación en la planeación de escenarios y de agilidad para identificar y ajustar nuevos modelos de negocio atractivos.

2 Apalancar asociaciones. La industria se está transformando de una de competencia entre iguales hacia nuevas interacciones competitivas, pero también hacia asociaciones y ecosistemas abiertos y modulables. Para tener éxito, los fabricantes, proveedores y prestadores de servicios automotrices necesitan formar alianzas o participar en los ecosistemas – por ejemplo, en torno a la infraestructura necesaria para los vehículos autónomos y electrificadas.

3 Impulsar el cambio transformacional. Con la innovación y el valor del producto definido cada vez más por el software, los OEM deben alinear sus habilidades y procesos para hacer frente a nuevos retos, como la definición de valor para el consumidor del software habilitado, la ciberseguridad, la privacidad de datos y las actualizaciones continuas a los productos.

4 Cambiar la forma de la propuesta de valor. Los fabricantes de automóviles deben diferenciar aún más sus productos y servicios y modificar las propuestas de valor de las ventas tradicionales de automóviles y su mantenimiento hacia servicios de movilidad integrados. Esto los pondrá en una posición más sólida para retener su participación en la cada vez mayor piscina ingresos y beneficios de la automoción creciente a nivel mundial, incluyendo nuevos modelos de negocio tales como ventas en línea y servicios de movilidad y fertilizar, cruzadamente, las oportunidades entre el negocio central del automóvil y los nuevos modelos del negocio de la movilidad.

* * *

Los ocho interrupciones descritas aquí trastocan, efectivamente, algunas convenciones de larga historia en la industria automotriz. Estos cambios requerirán que los actores en la industria adopten nuevas formas de hacer las cosas y colaboren más con ambos, con los operadores históricos y con los nuevos participantes, privilegiando la flexibilidad y la agilidad. Significa intentar nuevos modelos de negocio, experimentando con diferentes propuestas de valor y aprendiendo a manejar la incertidumbre. Ya que la industria del automóvil va a cambiar significativamente en el futuro, los jugadores actuales pueden replantear nuevas posiciones que les permitan beneficiarse de estas transformaciones.

Fuente: McKinsey&Company